Giova ricordare che ai fini della dimostrazione della avvenuta notifica della cartella esattoriale il concessionario è onerato della produzione in giudizio della relata di notifica, non sussistendo un onere di produzione della cartella, il cui unico originale è consegnato al contribuente.

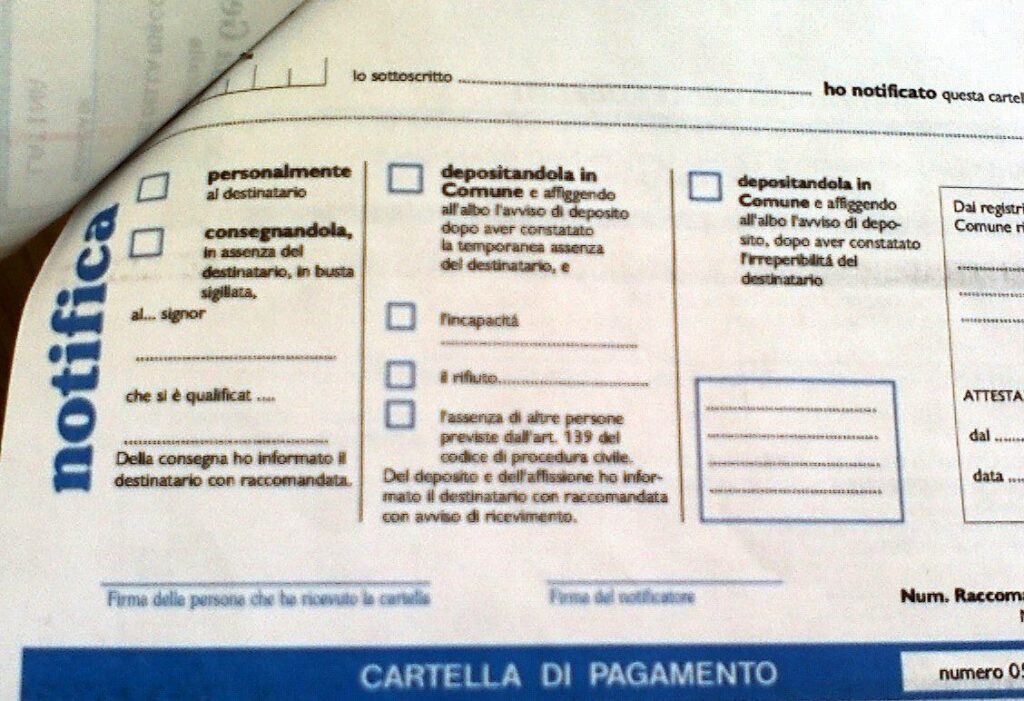

La cartella esattoriale può essere notificata ai sensi dell’art. 26 DPR cit. anche direttamente dal Concessionario a mezzo del servizio postale con raccomandata a.r., nel qual caso, secondo la disciplina degli artt. 32 e 39 d.m. 9.4.2001, è sufficiente, per il relativo perfezionamento, che la spedizione postale sia avvenuta con consegna del plico al domicilio del destinatario, senz’altro adempimento ad opera dell’ufficiale postale se non quello di curare che la persona da lui individuata come legittimata alla ricezione apponga la sua firma sul registro di consegna della corrispondenza, oltre che sull’avviso di ricevimento da restituire al mittente.

NDR: in senso conforme alla prima massima Cass.16121/2019 e 20769/2021; alla seconda Cass. 11708/2011 e 946/2020.

Tribunale di Roma, sentenza del 22.2.2022, n. 2794

Per accedere ai contenuti, acquista l’accesso alla banca dati per 1 anno